Introducción

El ordenamiento jurídico del Derecho Fiscal en México configura una estructura compleja y multifacética que resulta fundamental para la regulación de las relaciones entre el Estado y los contribuyentes. Esta integración jurídica está conformada por diversas leyes y normativas que establecen tanto las obligaciones tributarias como las facultades de las autoridades fiscales. Según Carrasco Iriarte (2008), es crucial comprender que el Derecho Fiscal no se limita únicamente a la recaudación de impuestos, sino que también abarca la estricta aplicación de las disposiciones contenidas en el Código Fiscal de la Federación (2017). La clasificación de este ordenamiento jurídico es vital para entender su funcionamiento y eficacia, e incluye leyes sustantivas, procedimientos administrativos y leyes supletorias.

Figura1. Relación entre el estado y contribuyente vinculados por un marco normativo al cual estos están sujetos.

El sistema jurídico fiscal está en constante evolución, impulsado por la necesidad de adaptarse a los cambios sociales y económicos que enfrenta el país. Esto conlleva una reformulación regular de sus disposiciones, lo que permite una respuesta más efectiva ante la evasión fiscal y otras irregularidades. En este contexto, el artículo 5 del Código Fiscal de la Federación es significativo (Burgoa Toledo, 2014), al enfatizar la importancia de una interpretación flexible para adaptarse a circunstancias cambiantes. Las Resoluciones Misceláneas Fiscales juegan un papel determinante en este sentido, proporcionando a las autoridades fiscales herramientas para la interpretación y aplicación de la ley.

Adicionalmente, el Derecho Fiscal se interconecta con otras ramas del derecho, como el Derecho Penal y el Derecho Aduanero, donde los delitos fiscales emergen como un tema de creciente preocupación, con sanciones significativas para quienes incumplen con sus obligaciones (González Quintanilla, 2014). Este blog explorará de manera crítica y analítica estos aspectos, subrayando la importancia de contar con un sistema jurídico fiscal que sea no solo eficiente y equitativo, sino también capaz de afrontar los retos que presenta la administración tributaria en México.

Integración del ordenamiento jurídico del Derecho Fiscal en México

El ordenamiento jurídico del Derecho Fiscal en México se estructura a partir de un conjunto de normas que regulan la relación entre el Estado y los contribuyentes, definiendo obligaciones fiscales, derechos y procedimientos administrativos. Este sistema se fundamenta en la Constitución Política de los Estados Unidos Mexicanos (2017), que establece los principios básicos de la tributación y la intervención del Estado en la economía. La norma principal que rige estas relaciones es el Código Fiscal de la Federación (2017), que proporciona directrices para la recaudación de impuestos y la fiscalización. Además, la inclusión de leyes supletorias permite que, en ausencia de disposiciones específicas, se apliquen normas generales que complementan el marco fiscal (Burgoa Toledo, 2014).

El Derecho Fiscal también se apoya en normativas específicas, como la Ley del Servicio de Administración Tributaria (2015), que define las funciones y atribuciones de este organismo encargado de la gestión y recaudación de impuestos. Asimismo, la Ley Federal de Derechos (2016) regulada los cargos por el uso de recursos estatales, adyacente al principio de justicia fiscal. Esta integración legal no solo facilita la recaudación, sino que también permite la implementación de medidas punitivas ante delitos fiscales, cuya regulación se encuentra en el Código Penal Federal (2017) (Carrasco Iriarte, 2008).

Por lo cual el Derecho Fiscal en México es dinámico, sujeto a actualizaciones y reformas constantes, ante los desafíos económicos y administrativos del país. Comprender sus características y funciones es esencial para garantizar la efectividad, justicia y sostenibilidad del sistema fiscal.

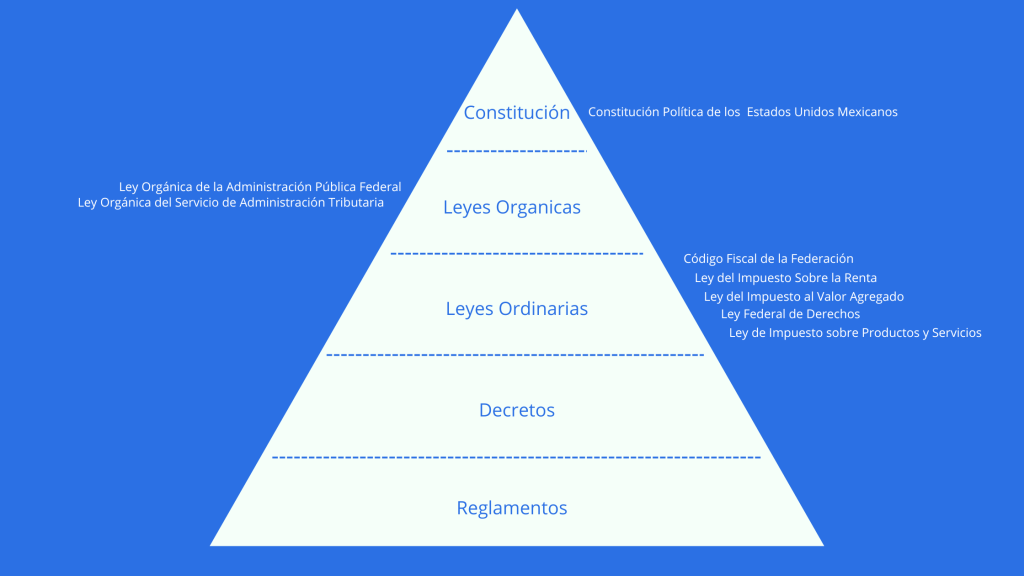

Clasificación y Estructura del Ordenamiento Jurídico en el Derecho Fiscal Mexicano

La clasificación del ordenamiento jurídico del Derecho Fiscal en México puede abordarse desde diversas perspectivas, integrando un conjunto de normas que regulan la recaudación de tributos y la dinámica entre el Estado y los contribuyentes. En primer lugar, se pueden distinguir leyes sustantivas y leyes adjetivas. Las primeras definen derechos y obligaciones fiscales, mientras que las segundas establecen los procedimientos para la aplicación de dichas leyes (Carrasco Iriarte, 2008). Un ejemplo de esto es el Código Fiscal de la Federación (2017), que abarca tanto disposiciones sustantivas como normas procedimentales para la fiscalización.

Figura 3. Jerarquia de de las normas Jurídicas de acuerdo con (Zambrano, 2011) y su conjunción con las normas que regulan la recaudación fiscal de (Carrasco Iriarte, 2008).

El sistema jurídico fiscal también incorpora leyes especiales, como la Ley del Servicio de Administración Tributaria (2015), la cual regula la estructura y funcionamiento de este organismo. En casos donde no existen disposiciones específicas, se aplican leyes supletorias que optimizan la flexibilidad y eficiencia en la legislación (Burgoa Toledo, 2014).

Las Leyes Supletorias en Materia Fiscal en México

La supletoriedad en los ordenamientos jurídicos existe cuando hay un vacío en estos, y se permite llenarlos invocando otros ordenamientos. (Carrasco Iriate, Hugo, 2008)

Conozcamos cual es el concepto de supletoriedad, según el código fiscal de la federación en el artículo quinto, segundo párrafo: “Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A falta de norma fiscal expresa, aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal”.

Teniendo el antecedente del Código Fiscal de la Federación, entendemos que habrá interpretación supletoria a la falta de norma expresa en la leyes y estas serán suplidas por el derecho federal común, las cuales es el Código Civil Federal y el Código Penal Federal, Código Federal de Procedimientos Civiles y el Código de Comercio.

El fin de contar con con un sistema juridico fiscal

La existencia de un sistema jurídico fiscal resulta esencial para regular las interacciones entre el Estado y los contribuyentes. Este sistema, compuesto por un código, leyes, y reglamentos, busca establecer un marco normativo claro para el actuar de ambas partes (García Maynez, 2014). Sus principales funciones incluyen la recaudación de impuestos para financiar los servicios públicos, la redistribución de la riqueza, la estabilización económica y el incentivo a la inversión (Dirección del Centro de Documentación, Información y Análisis, 2005).

Añade aquí tu texto de cabecera

Las modificaciones frecuentes en las leyes fiscales responden a la necesidad de adaptación a las cambiantes condiciones económicas y sociales del país. Estos cambios buscan optimizar la recaudación de impuestos, adecuar las políticas fiscales a la realidad económica actual y atender las nuevas formas de realizar actividades económicas (Burgoa Toledo, 2014). La aparición de las plataformas digitales y los nuevos hábitos de consumo, por ejemplo, requieren actualizaciones normativas para asegurar la correcta tributación de las actividades realizadas en este entorno. Estos ajustes permiten que el sistema fiscal mexicano se mantenga eficiente y equitativo ante los retos del desarrollo económico nacional e internacional.

Figura 4. Resume ilustrativo sobre los cambios, ajustes y evolución en las leyes y reglamentos de recaudación fiscal.

Las Resoluciones Misceláneas Fiscales

La Resolución Miscelánea Fiscal consiste en reglas de carácter general que emite la autoridad fiscal con el propósito de simplificar los tramites que se presenten ante las autoridades fiscales. Este es un documento elaborado por el Servicio de Administración Tributaria y debe de estar aprobado por la cámara de diputados y por la cámara de senadores.

Su fundamento lo encontramos en el primer párrafo del artículo treinta y uno del Código Fiscal de la Federación vigente para dos mil veinticinco; Las personas deberán presentar las solicitudes en materia de Registro Federal de Contribuyentes, declaraciones, avisos o informes, en documentos digitales con firma electrónica avanzada a través de los medios, formatos o herramientas electrónicas y con la información que señale el Servicio de Administración Tributaria mediante reglas de carácter general, enviándolos a las autoridades correspondientes o a las oficinas autorizadas, según sea el caso, debiendo cumplir los requisitos que se establezcan en dichas reglas para tal efecto y, en su caso, realizar el pago correspondiente mediante transferencia electrónica de fondos. Cuando las disposiciones fiscales establezcan que se acompañe un documento distinto a escrituras o poderes notariales y éste no sea digitalizado, la solicitud o el aviso se podrá presentar en medios impresos.

Relación del Derecho Fiscal con el Derecho Penal y el Derecho Aduanero

El Derecho Fiscal en México se interrelaciona de manera significativa con diversas ramas del derecho, destacando especialmente su relación con el Derecho Penal y el Derecho Aduanero. Esta interconexión es esencial para garantizar una correcta administración y aplicación de las leyes fiscales, así como para establecer las sanciones correspondientes a los delitos fiscales.

En primer lugar, el Derecho Fiscal y el Derecho Penal convergen en la tipificación de ciertos actos como delitos fiscales. Estas conductas se definen en el Código Penal Federal (2017) y constituyen infracciones graves que pueden resultar en sanciones penales, tales como multas o incluso penas de prisión. La existencia de delitos fiscales, como la evasión o defraudación fiscal, resalta la importancia de la supervisión y fiscalización del cumplimiento de las obligaciones tributarias, tal como se detalla en el Código Fiscal de la Federación (2017). Según González Quintanilla (2014), el marco jurídico penal busca desincentivar el incumplimiento de las disposiciones fiscales mediante medidas punitivas que refuerzan la cultura de cumplimiento tributario.

Por otro lado, el Derecho Aduanero juega un papel crucial en la regulación y supervisión de las actividades comerciales que afectan la recaudación fiscal, especialmente en lo que respecta a la importación y exportación de bienes y servicios. Las leyes aduaneras establecen procedimientos y tributos que deben cumplirse para el movimiento legal de mercancías a través de las fronteras, impactando directamente en los ingresos fiscales que percibe el Estado (Secretaría de Hacienda y Crédito Público, 2017). El correcto cumplimiento de estas normativas se traduce en una mayor recaudación y un control efectivo sobre las transacciones comerciales, lo que a su vez protege el sistema económico nacional.

En conclusión, la relación entre el Derecho Fiscal, el Derecho Penal y el Derecho Aduanero en México es fundamental para la formación de un sistema tributario equitativo y eficiente. La interacción de estas ramas del derecho no solo establece un marco regulador sólido, sino que también promueve el cumplimiento de las obligaciones fiscales, garantizando así el desarrollo sostenible y el bienestar general de la sociedad

Figura 5. Relación e impacto del Derecho Penal y el Derecho Aduanero en el Derecho Fiscal.

Conclusión

El sistema jurídico fiscal mexicano, como se ha analizado, presenta una estructura compleja e interrelacionada que refleja la necesidad de un marco regulatorio dinámico y adaptable a las cambiantes realidades económicas y sociales del país. Su base se encuentra en la Constitución Política de los Estados Unidos Mexicanos (2017), que establece los principios rectores de la tributación, y se desarrolla a través del Código Fiscal de la Federación (2017), junto con diversas leyes y normativas específicas (Carrasco Iriarte, 2008). La inclusión de leyes supletorias, tal como lo establece el artículo 5 del Código Fiscal de la Federación (Burgoa Toledo, 2014), demuestra la flexibilidad inherente al sistema para abordar situaciones no contempladas de forma expresa en la legislación. La constante evolución del sistema, ejemplificada por las reformas recurrentes y la emisión de Resoluciones Misceláneas Fiscales (Código Fiscal de la Federación, 2017), es una respuesta a los desafíos planteados por la modernización de la economía, la globalización y el desarrollo tecnológico (Secretaría de Hacienda y Crédito Público, 2017).

La interacción con otras ramas del derecho, específicamente el Derecho Penal (González Quintanilla, 2014; Código Penal Federal, 2017) y el Derecho Aduanero, es crucial para la eficacia del sistema. La existencia de delitos fiscales y las regulaciones aduaneras contribuyen a la creación de un marco regulatorio integral que promueve el cumplimiento tributario y la justicia fiscal. La correcta comprensión de este sistema jurídico, incluyendo su complejidad y dinámica, es esencial tanto para las autoridades fiscales como para los contribuyentes, para asegurar la recaudación eficiente y equitativa de recursos que financien los servicios públicos y promuevan el desarrollo sostenible del país (Ley del Servicio de Administración Tributaria, 2015; Ley Federal de Derechos, 2016). La correcta aplicación de los métodos interpretativos, como la interpretación sistemática y funcional, resulta crucial para la adecuada aplicación de las normas fiscales (Ponce de León Armenta, 2014). En última instancia, la solidez del marco legal fiscal mexicano es fundamental para la estabilidad económica y el desarrollo social del país.

Referencias

Burgoa Toledo, C. A. (2014). El artículo 5 del Código Fiscal de la Federación como eje de actuaciones y decisiones. Recuperado en línea de http://dec.fca.unam.mx/sat/2014/reffis/material/El%20articulo%205%20del%20CFF.pdf [28-07-2017].

Carrasco Iriarte, H. (2008). Diccionario de Derecho Fiscal. México: Editorial Oxford.

Código Fiscal de la Federación. (2017). Recuperado en línea de http://www.diputados.gob.mx/LeyesBiblio/pdf/8_160517.pdf [26-07-2017].

Código Penal Federal. (2017). Recuperado en línea de http://www.diputados.gob.mx/LeyesBiblio/pdf/9_260617.pdf [26-07-2017].

Constitución Política de los Estados Unidos Mexicanos. (2017). Recuperada en línea de http://www.diputados.gob.mx/LeyesBiblio/pdf/1_240217.pdf [10-07-2017].

García Maynez, E. (2014). Introducción al Estudio del Derecho. México: Editorial Porrúa.

González Quintanilla, J. A. (2014). El Derecho Penal Mexicano Parte General y Parte Especial. México: Editorial Porrúa.

Ley Federal de Derechos. (2016). Recuperada en línea de http://www.diputados.gob.mx/LeyesBiblio/pdf/107_231216.pdf [21-07-2017].

Ley del Servicio de Administración Tributaria. (2015). Recuperada en línea de http://www.diputados.gob.mx/LeyesBiblio/pdf/93_171215.pdf [26-07-2017].

Ley del Servicio de Administración Tributaria. (2015). Recuperado el [26-07-2017], de http://www.diputados.gob.mx/LeyesBiblio/pdf/93_171215.pdf

Ponce de León Armenta, L. (2014). Metodología de la Investigación Científica del Derecho. México: Editorial Porrúa.