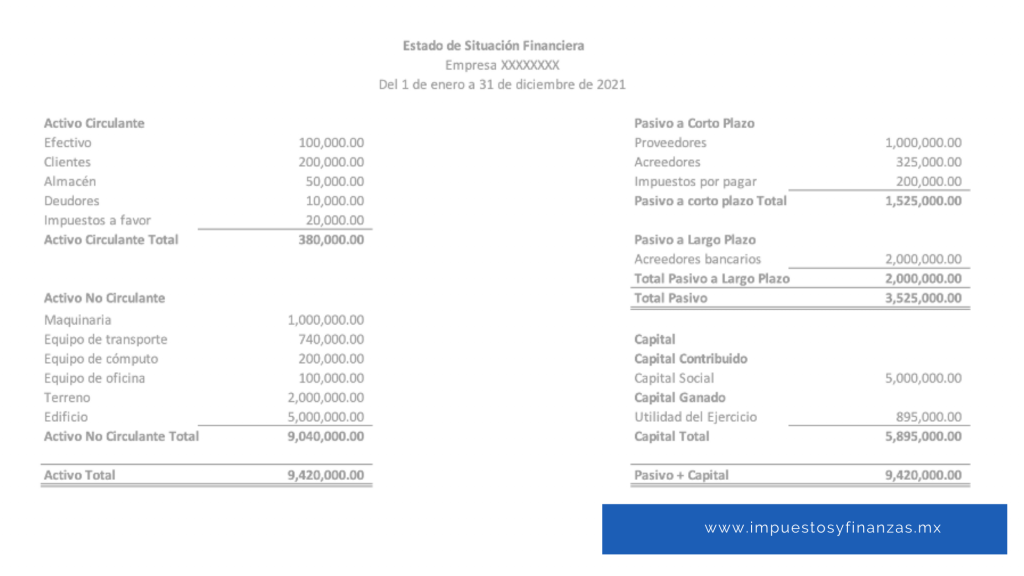

Con anterioridad se comentó acerca del Estado de Posición Financiera, en este escrito se abordará el tema del Capital que en la siguiente imagen se puede observar del lado derecho.

Dentro del Capital Contable se encuentran dos clasificaciones que es el Capital Contribuido y el Capital Ganado. Dentro del Contribuido se encuentra el capital social y es la aportación que hacen los socios para que el negocio pueda funcionar, esto no quiere decir que es la única aportación que se hace al inicio del negocio, de ser necesario los socios pueden hacer futuras aportaciones de capital a la empresa de acuerdo a las necesidades de la misma y estos movimientos son los que afectarán a esta cuenta. En algunos casos si es existe una pérdida del ejercicio o anteriores y esta es mayor al capital social se infiere que la empresa puede ser considerada en banca rota. La cuenta de capital social tiene la utilidad de que a través de los socios se pueda conseguir financiamiento para invertirlo dentro de la organización por si se requiere compra de activos o inversión en capital de trabajo para la operación de la empresa. Asi como la deuda tiene un costo que es el interés, de igual forma el capital conlleva un costo y este es el que impongan los socios o los inversionistas y se obtiene debe pagarles en el reparto de dividendos de acuerdo a las políticas de la empresa.

Dentro del capital ganado se encuentran las cuentas de resultados como lo es la utilidad del ejercicio, las utilidades retenidas (o de ejercicios anteriores), esto considerando que haya tenido utilidades, en caso contrario se considerarán pérdidas de ejercicios anteriores y pérdidas del ejercicio. Para el caso de las que sean del ejercicio se deberán reflejar de la utilidad neta que se determinó a través del Estado de Resultados, sumando el capital contribuido y el capital ganado obtendremos el total del capital. Dicho resultado se deberá sumar al total del pasivo y así comprobar que el resultado sea igual al total de activo para que sea considerado un Estado de Posición Financiera correcto.

Conclusión.

Como se puede analizar en este escrito la cuenta de capital es muy útil para poder financiar a la empresa sin incurrir en deuda lo importante es poder evaluar que nos conviene más en ocasiones la deuda será más barata que pedir aportaciones de capital a los socios o viceversa, pero es importante tomar en cuenta que si se tienen utilidades de ejercicios anteriores o retenidas lo más viable para un negocio es que se reinviertan y así evitar incurrir en otro tipo de financiamiento.